Nos interesa el control de nuestra gestión empresarial, hacerla crecer, aumentar la productividad y eliminar cualquier barrera que nos impida avanzar en nuestros objetivos, ¿cierto? Este es nuestro día a día como gerentes.

Tenemos un desafío gigante en todo momento y a veces sentimos que la velocidad o ritmo de crecimiento no es el que deseamos frente al objetivo clave. Acudimos entonces a ver nuestras finanzas y centrarnos en que esta área sea la salvación.

Sucede que en 1992, dos ingenieros eléctricos estadounidenses, publicaron en la Revistas Harvard Business Review un concepto llamado: Balanced Scorecard, que sería la guía para trabajar sobre el crecimiento integral de las empresas.

¿Qué te parece aprender sobre cómo sacarle un valor real, de este concepto, en tu Empresa? ¡Vamos por ello!

¿Qué es el Balanced Scorecard (bsc) y por qué es tan usado?

El BSG que es Balanced Scorecard y en español conocido como CMI (cuadro de mando integral) o TGE (tablero de gestión estratégico), según Forbes: «impulsa el rendimiento mediante una combinación de métricas, objetivos y mejoras de procesos».

No es nuevo para nadie que muchas empresas siguen evaluando el crecimiento o estado actual basados en la situación financiera.

¡Y claro!, es normal, todos queremos ver los números, ¿cómo estamos? ¿para dónde vamos? ¿cuánto hay? ¿de dónde podemos mover y disponer?

Sin embargo, esto hace que omitamos otro tipo de activos intangibles de las empresas que suman a su crecimiento o decrecimiento.

Aquí, voy a retomar a los dos ingenieros eléctricos que nombré anteriormente.

Estos son Robert Kaplan y David Norton, quienes se encargaron de presentar el Balanced Scorecard, como un sistema administrativo, a la revista Harvard.

En una entrevista, Robert Kaplan habló así sobre el BSG:

«Si tu no mides otros aspectos como: relación con los clientes, talento humano contratado, logística óptima, capacidad para atraer y retener más y mejores clientes, estado de las maquinarias, etc…, no sabrás si podrás lograr un crecimiento… piensa en el BSG como una bolsa de mediciones más robustas que van más allá de las finanzas para crear un beneficio futuro».

Y lo que hace es que no basemos la visión de la empresa fijándonos únicamente en las perspectiva financiera, sino que tengamos una integración y trabajemos en conjunto para alcanzar metas medibles en indicadores.

Hoy el Balanced Scorecard es una herramienta clave para la administración. «Lo más importante que hace un enfoque de BSG es que ayuda a la dirección a centrarse en la estrategia y los resultados en lugar de en las tareas», dice Howard Rohm, director ejecutivo del Balanced Scorecard Institute, una empresa de consultoría sin fines de lucro.

«Cuando se implementa de manera efectiva, las empresas mejoran el desempeño midiendo lo que importa y priorizando el trabajo».

¿Cuáles son los elementos BASES del balanced scorecard?

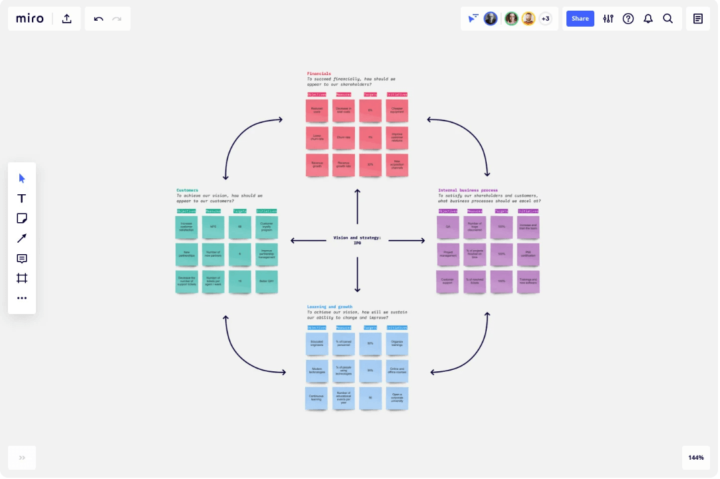

Vamos a imaginarnos un BSG y que esté a la final sea una representación gráfica, me parece que le da un plus a este concepto, que nos ayudará a plasmar el mapa estratégico de la empresa en un formato visual.

Este deberá tener:

● Visión general de la empresa.

● Las 4 perspectivas principales.

– Financiera: ¿cómo nuestros accionistas nos perciben?

– Del cliente: ¿cómo añadimos valor a sus vidas?

– Procesos Internos: ¿qué procesos deben mejorar?, ¿qué sistema de gestión tenemos?

– De aprendizaje y crecimiento: ¿cómo mantener la excelencia?, ¿necesitamos herramientas de gestión?

● Meta por cada perspectiva.

– Ejemplo: implementar Plan de Fidelización de Clientes.

● Indicador de desempeño de cada meta.

– Ejemplo: aumento de la tasa de retención en un 5% de clientes

Las 4 Perspectivas del Balanced Scorecard

Para tener una integración de las áreas, se han dividido en 4 perspectivas. Hablemos de cada una:

Perspectiva Financiera

Toda meta empresarial es responder con utilidades frente a los inversionistas. Y por eso aquí es dónde debemos responder a la duda: ¿cómo nuestros accionistas nos perciben?, pero en este caso es netamente con números.

Las finanzas no solo dependen de un ejercicio de planeación, análisis o pronóstico, eso realmente es el resultado. Para lograr números positivos a los inversionistas todas las áreas deben participar y ejecutar acciones en pro a las ganancias.

Para brindar un panorama que les permita evaluar la rentabilidad de la empresa algunos indicadores pueden ser:

- Ingresos

- Flujo de caja

- Precio de la acción

- Retorno de la Inversión

- Y objetivos financieros

Perspectiva del Cliente

Si la meta de las empresas es ser rentable y generar utilidad, uno de los inicios de esta meta evidentemente es el cliente, quien generará ingresos a través de las compras.

Mirar hacía ellos nos ayudará a la adquisición de nuevos clientes, a la retención, fidelización y recomendación.

Aquí vamos a responder, ¿qué hacer para satisfacer sus necesidades y cómo añadimos valor a sus vidas?

Algunos indicadores pueden ser:

- LTV o tiempo de vida del cliente

- Nivel de satisfacción (NPS)

- Cuota o participación de mercado

Perspectiva de Procesos Internos

Esta perspectiva es muy interesante, porque consiste en combinar a los accionistas y al cliente.

Estos indicadores deben proponerse una vez tengamos los de la perspectiva del cliente y financiera, porque de ellos, dependerá respondernos la pregunta: ¿qué procesos deben mejorar?

En esta perspectiva la cadena de valor es fundamental, ya que nos dejará analizar procesos de innovación, operativos y de post venta.

Algunos indicadores pueden ser:

- % de nuevos productos o servicios diseñados.

- Devoluciones por defectos.

- Cumplimiento de garantías.

- Tiempo de respuesta a peticiones de cliente.

Perspectiva de Aprendizaje y Crecimiento

Aquí revisamos acciones más a largo plazo y responder al: ¿cómo mantenemos la excelencia?

Se trata de tener en cuenta otras áreas de la empresa, y no dejar de lado al talento humano, clima organizacional, alianzas claves y sistemas e infraestructura.

Algunos indicadores pueden ser:

- Retención de talento.

- Nivel de satisfacción con el clima o cultura organizacional.

- Cantidad de alianzas claves generadas.

- Recursos tecnológicos disponibles.

- Y objetivos estratégicos.

Puesta en práctica del Balanced Scorecard

Para implementar o poner en práctica el Balanced Scorecard vamos con estos pasos:

1. Debemos tener en cuenta la perspectiva empresarial de la empresa, y es donde traemos la misión y visión. Esto es básicamente quiénes somos y hacia dónde vamos.

2. Conociendo quienes somos, el propósito y a dónde vamos, ahora definiremos los objetivos a corto, mediano y largo plazo. Lo importante, es definirlos de acuerdo a cada una de las perspectivas.

3. Es hora de ¡dibujar!. Vamos a ir diligenciando el formato del Balanced Scorecard, con la estrategia, los objetivos e indicadores por perspectiva.

4. Asignar roles y responsabilidades. Este documento gráfico debe ser visible para los integrantes y en general para la compañía para que se convierta en una hoja de ruta en sus funciones diarias.

5. Ponerlo en práctica y acordar revisiones periódicas, para asegurar el cumplimiento de la estrategia y lo planteado.

Tipos de cuadro de mando

Fuente de Imagen: Miro App

Realmente en cuanto a formatos puedes adaptarlo según tu preferencia, sin embargo, el Balanced Scorecard ha sido más manejado a través de representación gráfica, aunque puedes hacerlo en un formato word u hoja de cálculo.

Puedes usar desde hoja y lápiz, hasta herramientas que te permiten usar, el software de dibujo e incluso plataformas que te ayudan a hacer el seguimiento y demás de tus indicadores.

En los siguientes links, encontrarás acceso a plantillas de diferentes herramientas que podrás usar:

- Plantilla para Blanced Scorecard de Miro

- Plantilla de Balanced Scorecard en Excel

- Plantilla de Balanced Scorecard de Canva+

¿Cuáles son las fortalezas y debilidades del Balanced Scorecard o Cuadro de Mando Integral?

Todo tiene unas fortalezas y debilidades, y en el caso del Balanced Scorecard no podría ser distinto.

Sus fortalezas:

- Visión estructural de la empresa que permite tener claro el horizonte y hacia donde van dirigidos los esfuerzos.

- Alineación de áreas trabajando bajo el mismo objetivo principal.

- Deja de valorar a la empresa solo por su aspecto financiero, y, por el contrario, tiene en cuenta a todas las áreas como aportantes al crecimiento y progreso.

- Alinea las metas individuales de los trabajadores con cada perspectiva.

Sus debilidades:

- Puede tornarse con falta de flexibilidad, al regirse únicamente por lo que se planeó en su momento. Es importante determinar que el balanced scorecard es una guía que se ha creado basado en históricos, sin embargo, debe haber cabida a cambios.

- Si no se hace un seguimiento continuo al alcance de los objetivos por perspectiva, puede quedarse solo en una propuesta en papel y desviarse a atender temas solo de urgencia.